金がこんなに買われるのは

リスクヘッジのためだけではない

林 恒

Hisashi Hayashi

三菱UFJ信託銀行

豊島 逸夫

Itsuo Toshima

豊島&アソシエイツ代表

林 繁樹

Shigeki Hayashi

野村證券

新型コロナウイルス感染拡大の影響もあって、高値を追い続ける金。

ここ数年の金の上昇には、リスクヘッジにとどまらない要因があるようです。

個人投資家の間でも、投資対象としての金に注目が集まっています。

金という投資商品をどのようにウォッチして、どのように投資すればよいのか。

第一人者の豊島逸夫氏を迎え、3氏にトークを繰り広げていただきました。

目次

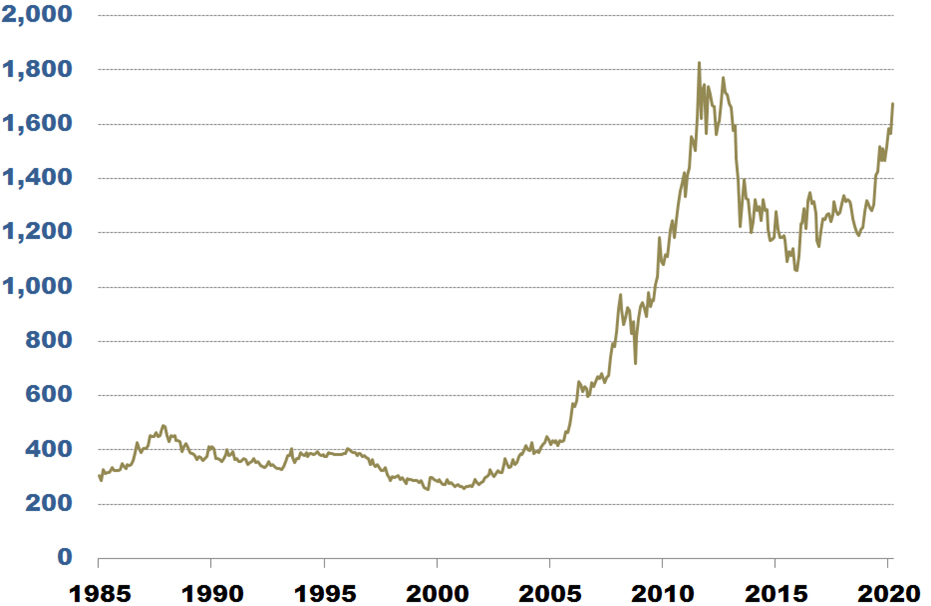

円建てで40年ぶりの高値を付けた金

- 林 繁樹氏

-

2019年には40年ぶりに円建ての金価格が高騰し、現在も上がり続けています。新型コロナウイルスの影響を除くと、リーマン・ショックのような有事ではないにもかかわらず、金価格が上昇している理由は何だとお考えですか?

- 豊島氏

-

まず、新型コロナウイルスのリスクに関しては、ひとつ確実に言えることは、先のことは誰にも予測できないということ。このことが、最大のリスクになると考えています。今後は、こうしたバイオリスクも考慮に入れる必要がありますね。株価の値下がりを受けて、金は益出しのために瞬間的には売られるかもしれませんが、今後も買われていくと考えています。

一方、金価格の上昇は、機関投資家のビッグマネーが金の投資に流れ込んでいることが大きいと思います。最近では機関投資家のなかでも、世界の経済情勢を読んで投資を行うグローバル・マクロ系というヘッジファンドがあるんです。彼らは短期的な売買をするのではなく、一度金を保有したら、2、3年は保有します。そのような機関投資家が金ETF(上場投資信託)を大量に購入していることが、金価格高騰の要因のひとつとなっています。

- 林 繁樹氏

-

機関投資家が、金を購入するに至った世界経済の情勢はどのようなものなのでしょう?

- 豊島氏

-

特にトランプ米大統領のリスクが大きいのではないでしょうか。トランプ大統領の動向は、投資家たちにとっても説明できない事象なんですね。このリスクに対するヘッジを、機関投資家は金ETFで行っているんです。実際、トランプ大統領が就任してから、金も買われるようになっています。

2020年は大統領選もありますから、金のマクロ系のヘッジファンドが金ETFを買ってくると私は考えています。共和党が勝つとトランプリスクが続きますし、もし反ウォール街の民主党候補者が大統領になったとしたら、それこそ株価に大きな打撃があると予測されていますからね。結局、大統領選がどちらに転んでも、金にとっては追い風になるのではないでしょうか。

そのほか、中国の債務の問題もありますね。いつとは正確には言えませんが、中国の膨張した債務が臨界点を超えると考える投資家も多く、それに備えて金を買っておこうという流れもあります。

- 林 恒氏

-

世界的な金融緩和により、世界中にマネーがあふれていることも金価格に影響を与えていますよね。

- 豊島氏

-

そうですね。アメリカのFRB(米連邦準備制度理事会)が一時、保有資産の圧縮に動きましたが、結果的に株価が下がり、現在ではマーケットのマネーの流通を増やしています。さらにFRBは量的緩和を再開します。こうなると、行く先はマネタリーベースの増加によるインフレであると、多くの機関投資家は考えています。5年、10年後を考えた場合、マネーの過剰流動性によるインフレが来ると予測されているんですね。通貨の価値を保存する手段として、金を長期保有することの意味が大きいと考えられていることも、金価格上昇の要因です。

- 林 繁樹氏

-

量的緩和による将来のインフレリスク、トランプリスク、そして中国の債務超過のリスクなどを先読みして、金価格は上昇しているというわけですね。

リスクヘッジだけではない、金投資の意味

- 林 繁樹氏

-

リスクヘッジが要因となる金高だけでなく、ここ数年は金価格が上昇を続けていますよね。その理由はどこにあるとお考えですか?

- 豊島氏

-

やはり、2008年のリーマン・ショックが大きいと思います。金の価格自体が、リーマン・ショックを契機に、1トロイオンス当たり1,000ドルの大台に乗りました。その時に、投資家の多くが、身をもってリスク分散の必要性を実感し、金のような現物資産をポートフォリオに組み込もうと考えるようになったのです。金のような、希少性に基づくリスクが独立した資産は、株式投資のリスクヘッジとしてだけでなく、リスク分散として価値があるというわけです。

- 林 恒氏

-

有事のための金というだけでなく、資産を分散させることが大切ですね。私どもの金ETF「金の果実 (証券コード1540)」をご購入いただいている個人投資家の皆さまの多くも、ご自身の資産の5~10%ほどを金に振り向けられているようです。

- 豊島氏

-

私は、自身の資産の10%くらいの保有をお勧めしています。それ以上になってしまうと、金のリスクが突出してしまいますからね。

中央銀行による買い増しも金価格に影響!

- 林 繁樹氏

-

機関投資家や個人投資家以外にも、各国の中央銀行が外貨準備のための金を保有していますが、この中央銀行の保有は金の価格に関係していますか?

- 豊島氏

-

最近では需給統計的に、中央銀行が少ない年で約500トン、多い年には700トンの金を年間で買うようになっています。金の年間の生産量が約3,300トンですから、非常に大きなインパクトがあります。中央銀行が金を保有する場合は、外貨準備として10年や30年といった期間で長期保有しますので、価格水準は切り上がりますね。

- 林 繁樹氏

-

中央銀行の金の購入が進んでいる理由は何でしょうか?

- 豊島氏

-

それは、トランプ政権になってからアメリカに対する不信感が強まり、ドルへの不信感も強まっているからです。トランプ大統領による政治的な介入も懸念され、FRBの金融政策もあてにならないと考えられています。基軸通貨であるドルへの信認の低下により、ドルの代替通貨として金が買われているというわけです。

また、リーマン・ショックにより、進みすぎた信用通貨制度のもろさが露呈し、かつての金本位制に振り子が戻り始めたことも要因のひとつです。もちろん金本位制には戻りませんが、多くの国が外貨準備の資金を、それまで圧倒的だったドル(米国債)から金へと換えています。特に、中国、ロシア、トルコ、ポーランドなどが顕著です。ドルに資産を集中させることの経済安全保障上のリスク分散の意味もありますね。

- 林 繁樹氏

-

中国とロシアはどれくらいの金を保有しているのですか?

- 豊島氏

-

2020年1月末時点のデータでは、中国が1,948トン、ロシアが2,279トンです。こうした国々は、先ほどのリスク分散の観点から、中央銀行を通して段階的に金を購入しています。一気に購入するのではなく、1カ月、3カ月のスパンで10トン、20トンという単位で買い増している。まさに、積立てのような感じですね。

- 林 恒氏

-

中央銀行が、個人投資家と同じように金を積み立てているイメージなのですね。

- 豊島氏

-

各国に保有された金は、ストックとして長期保有されるので、将来的な金の価格の水準の予測も正確にしやすいんです。中央銀行によって買われることで、確実に価格水準が切り上がっていく。中央銀行は、1,500ドル、1,600ドルの水準でも、関係なく金を買いますからね。

金価格に上限と下限の目安がある?!

- 林 繁樹氏

-

豊島さんは、金価格がどのくらいまで上昇するとお考えですか? 1,900ドルを超えると予想する投資家もいるようですが。

- 豊島氏

-

これまでの市場の最高値が約1,900ドルですが、極端な高値になるとリサイクルされる金の量も増え、価格の上値を抑制する要素になるのです。私は、1,700ドルが上限の壁だと思っています。同時に、現在の金相場では下値の目安もあります。金は個人投資家にとっても、上値のメド、下値のメドがわかりやすいところが魅力なんです。

- 林 繁樹氏

-

下値の目安になっているものは、やはり生産コストなのでしょうか?

- 豊島氏

-

そのとおりです。大体900~1,000ドルが、金の生産コストのそれ以下になれば生産を止めてしまいます。実際、数年前に金価格は1,200ドルを割り、瞬間的に約1,050ドルまで下落したことがありました。その時には、一部の金鉱山が閉山、減産しました。今で言えば約1,200ドルくらいになれば、生産をやめるか、減産する鉱山が出てきます。

NY金価格の推移

(ドル/トロイオンス)

※過去の実績は将来を保証するものではありません

(出所)QUICKデータを基に野村IR作成

個人投資家にとって、金投資の魅力とは?

- 林 繁樹氏

-

最近の個人投資家の皆さまと接していると、無理に資金を増やさなくてもよくて、保全をしたいというニーズが多いように感じます。そこで、投資先として、価値の下がらない金を求めるようになっている印象です。

- 豊島氏

-

投資家にとって金は、保全のためという考えが、自然と出てくるようになっています。特に長い不況を経験している若い世代の個人投資家の方は、ストックとして金を備蓄しておく、あるいはバランスシートのなかに金を組み込むという流れが一般的です。

- 林 恒氏

-

「金の果実 (証券コード1540)」は1口から購入可能であり、今であれば1口5,000円台(2020年2月末日現在)ですので、少額から投資できます。若い世代の方には時間がありますから、保全や安心感ということも大切です。ですから、毎月少額でも金を積立て感覚で購入し、長期保有することがオススメです。

- 豊島氏

-

個人投資家の方の感覚では、金は自分の世界ではなく、お金持ちが投資するものだと思っているかもしれません。少なくとも、数百万円の資金がなければ買えないと思っている。しかし、「金の果実」のようなETFが登場したことによって、数千円単位で購入することができる。これはやはり歴史的に振り返ってみても大きな出来事だと思います。

- 林 恒氏

-

ぜひこの機会に多くの個人投資家の皆さまに、リスク分散先のひとつとして、金ETFに興味を持っていただければうれしいですね。

林 繁樹(写真:左)

野村證券株式会社

エクイティ・マーケティング部 リテール・マーケティング一課 エグゼクティブ・ディレクター

豊島 逸夫(写真:中)

豊島&アソシエイツ代表

国際金融、マクロ経済動向に通じた「金の第一人者」として活躍中

林 恒(写真:右)

三菱UFJ信託銀行株式会社

証券代行部 海外業務推進室 調査役

貴金属ETFの決定版!「金の果実」シリーズ

-

-

三菱UFJ信託銀行の「金の果実」シリーズは、金、プラチナ、銀、パラジウムを対象とした4つのETF(上場投資信託)の総称です。いずれも三菱商事が貴金属を拠出し、三菱UFJ信託銀行が貴金属現物を信託財産として国内に保管、その受益権を東京証券取引所に上場しています。一般の株式と同じく、証券会社を通して1口(数千円程度)から手軽に売買できるほか、特定口座やNISA*、信用取引制度も利用できるなど、優れた利便性があります。 店頭または電話で取引する場合は、証券コード(「金の果実」なら1540)と口数を伝えるだけ。また、ネット注文であれば、自宅にいながらパソコンやスマートフォンで機動的に取引することが可能です。

*つみたてNISAは対象外

「金の果実」シリーズは、貴金属の現物を裏付けとし、貴金属の現物価格に連動するように作られたETFです。

2010年7月に東証に上場して以来、シリーズ4商品とも着実に純資産残高を増やし続けており、定番銘柄である「金の果実 (証券コード1540)」の売買代金のシェアは、日本の金ETFの8割を超えています(2020年2月末日現在)。

このように快進撃を続ける「金の果実」シリーズの貴金属ETF4商品をご紹介!証券コード、商品名、【愛称】 チェックポイント 1540

純金上場信託

(現物国内保管型)

【金の果実】シリーズNo.1の人気銘柄。国内に上場する金ETF5銘柄のなかで売買代金シェアは80%以上(2020年2月)。分散投資銘柄として定着しつつあり、残高も増加傾向。流動性が高く、情報量が多いため、貴金属投資が初めての方も安心です。 1541

純プラチナ上場信託

(現物国内保管型)

【プラチナの果実】欧州ではディーゼル自動車の排ガス浄化用触媒向けが主流のプラチナですが、日本では宝飾品などで馴染みのある存在。近年は金より安価になったことで注目度が増し、純資産残高も2015年から2016年にかけて急増しています。 1542

純銀上場信託

(現物国内保管型)

【銀の果実】工業用貴金属として、太陽光発電などで活用されている一方、宝飾品やコインとしても根強い人気を誇る銀。長期的に見ると、金と似た値動きをすることが多いものの、金より価格が安く気軽に手に入ることから「貧者の金」として根強い人気があります。

1543

純パラジウム上場信託

(現物国内保管型)

【パラジウムの果実】市場人気が続くパラジウム。ETF、純金積立、金貨、金地金と選択肢が豊富な金と対照的に、「パラジウムの果実」は競合する商品が、専門性の高い先物しかありません。ガソリン自動車の排ガス浄化用触媒に使われるため経済・産業の動向は要チェックです。 投資にかかるリスクについて

本商品のリスクには、貴金属地金価格に連動することによる価格変動リスク、信用リスク、流動性リスクなどがあります。これらのリスク要因により本商品の価格が変動し、その結果、投資元本を損なう可能性があります。なお、本商品のリスクは上記に限定されるものではありません。本商品にかかる手数料・費用について

本商品を売買する際は、取扱いの金融商品取引業者の定める売買手数料がかかります。貴金属現物との転換(交換)には所定の手数料がかかります。信託報酬※・監査費用その他の費用が信託財産にかかります。これらは、運用の状況等によって変動するため、上限を示すことができません。詳しくは〝金の果実〞専用ホームページをご参照下さい。

※ 純金上場信託は0.440%(税込)、純プラチナ/純銀/純パラジウム上場信託は0.550%(税込)です(2020年2月29日現在)。ご注意下さい

貴金属現物への転換(交換)は、小口転換取扱証券会社(小口指定転換販売会社)のみで行っております。転換(交換)には所定の条件があります。詳しくは〝金の果実〞専用ホームページをご参照下さい。ご留意事項

本商品は、預金等や保険契約とは異なり、投資元本の保証はありません。本商品の運用により信託財産に生じた損益は、全て投資家の皆様に帰属します。本商品は「預金保険制度」の対象ではありません。金融商品取引業者(証券会社)以外の金融機関で購入された場合、投資者保護基金の支払い対象となりません。本商品は、販売会社がお申込みの取扱いを行います。本商品の売買を行われるに際しては、予め、お取引先の金融商品取引業者等により交付される契約締結前交付書面等を十分にお読みいただき、商品の性質・取引の仕組み、リスクの存在、手数料、信託報酬等の費用等を十分にご理解いただいた上で、ご自身でご判断下さい。本商品は書面による契約の解除(クーリング・オフ)の適用はありません。本商品は、内国商品現物型ETFであり、投資信託ではありません。さらに詳しく知るには、「金の果実」専用サイトをチェック

https://kikinzoku.tr.mufg.jp/ja/gold.html -